こんにちは。

スタジアムデイズ、運営者の「KEN」です。

日本プロ野球(NPB)を飛び出し、世界最高峰の舞台で活躍する日本人選手たち。

大谷翔平選手や山本由伸選手のような大型契約のニュースを見るたびに「すごい金額だな」と驚かされますが、実は彼らの引退後を支える保障である「メジャーの年金」も、私たちの想像を遥かに超える桁違いの規模であることをご存知でしょうか。

「メジャーの年金をもらえる日本人は一体誰なのか」「自分も知っているあの選手は対象なのか」「そもそも、たった数年プレーしただけでもらえるって本当?」そんな疑問を持つ方も多いはずです。

日本では2011年にプロ野球選手の年金制度が事実上廃止されてしまいましたが、海の向こうメジャーリーグ(MLB)では、選手会が勝ち取った「世界最強」とも称される福利厚生が今も進化を続けています。

この記事では、複雑に見えるメジャーリーグの年金制度について、受給資格の発生条件や具体的な金額シミュレーション、そして日本居住者が受け取る際の税金に関する手続きまで、ファン目線でどこよりも詳しく、そして分かりやすく解説していきます。

これを読めば、メジャーリーグを見る目が「プレーの凄さ」だけでなく「選手たちが積み上げる資産の凄さ」という新しい視点からも楽しめるようになるはずです。

- メジャー年金の受給資格が発生する「登録43日」の仕組みと計算ルール

- 満額受給に必要な「サービスタイム10年」を達成したレジェンド日本人選手たち

- 大谷翔平選手やダルビッシュ有選手など現役スターの受給見込み額

- 日本居住者が年金を受け取る際の税金や日米租税条約に基づく手続き

メジャー年金をもらえる日本人選手の受給要件と金額

メジャーリーグの年金制度は「世界最強の福利厚生」とも呼ばれていますが、その全貌は意外と知られていません。

ここでは、選手たちがどのようにしてその権利を勝ち取るのか、そして具体的にいくら受け取れるのか、その仕組みと計算方法について、専門的なデータをもとに詳しく見ていきましょう。

メジャー年金の仕組みとサービスタイムの計算方法

メジャーリーグの年金制度を理解する上で、最も重要なキーワードが「サービスタイム(Service Time)」です。

これは、選手がどれだけメジャーリーグという組織に貢献したかを測るための「時間」の単位であり、年金の受給額を決定する唯一にして絶対的な指標となります。

成績や人気は一切関係ありません。

どんなにホームランを打っても、どんなに三振を奪っても、このサービスタイムが積み上がらなければ年金は増えないのです。

具体的には、レギュラーシーズン(通常約180日〜187日)のうち、アクティブロースター(ベンチ入りメンバー、通常26人枠)またはメジャーの故障者リスト(IL)に登録されていた日数を厳密にカウントします。

ここで非常に重要なのは、試合に出場したかどうかではなく、「登録されていたかどうか」が基準になるという点です。

極端な話、ベンチに座っているだけで一度も試合に出なくても、登録さえされていれば時計の針は進み、将来の年金受給権が積み上がっていくわけです。

しかし、この計算には特有のルールがあります。

1シーズンずっと帯同しても、計算上の「1年」は「172日」で頭打ちになるという点です。

例えば、シーズンを通して187日間登録されていたとしても、サービスタイムとしては「1.000(1年)」として計算されます。

逆に、シーズンの途中で昇格したり降格したりした場合は、その日数を172で割った端数が累積されていきます。

サービスタイムの計算ルール詳細

1シーズンで「172日」登録されると、サービスタイム「1.000(1年)」として計算されます。これは年金だけでなく、FA権の取得や年俸調停権の獲得にも関わる極めて重要な数字です。

| 単位 | 定義(登録日数) | 備考 |

|---|---|---|

| 1年 (1.000) | 172日 | 1シーズンの上限値 |

| 年金受給資格発生 | 43日 | 1ユニット(0.25年相当) |

逆に言えば、マイナーリーグ(AAA以下)に所属している期間は、どれだけ活躍してもこのサービスタイムには1日たりとも含まれません。

よく「40人枠(メジャー契約枠)」に入ったというニュースを聞きますが、40人枠に入っているだけでは不十分です。

実際にメジャーのベンチに入るか、メジャーの故障者リストに入っていないと、年金へのカウントダウンは始まらないのです。

この厳格な線引きがあるからこそ、選手たちは必死になってメジャー定着を目指すわけですね。

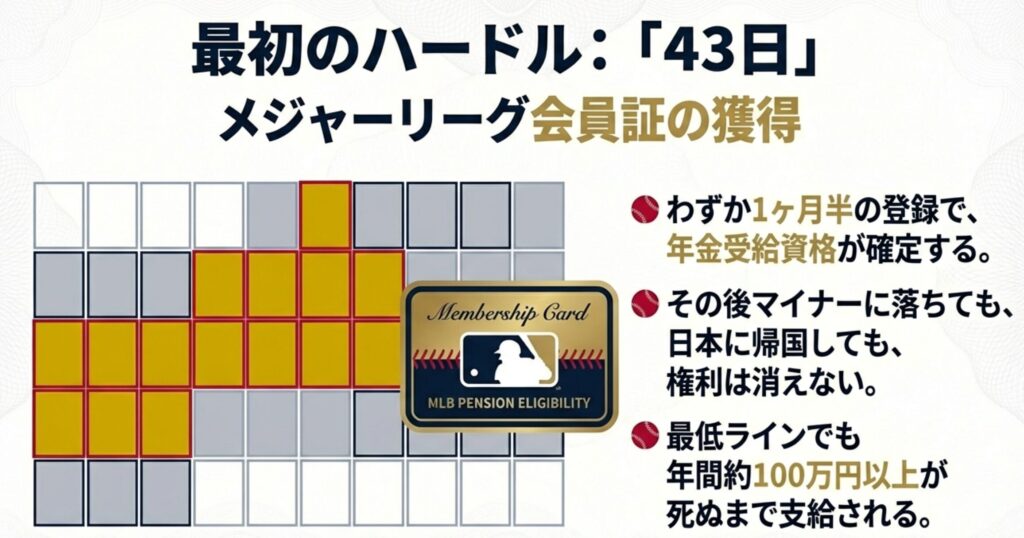

メジャー年金の受給資格は43日の登録で発生する

多くのファンが驚くのが、年金受給資格を得るためのハードルの低さと、その対価の大きさです。

なんと、メジャーリーグにわずか「43日間」登録されるだけで、将来の年金受給権が確定します。

これは1シーズンの約4分の1に相当する期間です。

たった1ヶ月半の間、メジャーの空気を吸うことができれば、たとえその後マイナー暮らしが続いたり、怪我で引退を余儀なくされたり、あるいは日本に帰国してしまったりしたとしても、受給開始年齢になれば死ぬまで年金が支給されます。

これは、MLB選手会(MLBPA)が過去のストライキを含む長い闘争の歴史の中で、オーナー側から勝ち取ってきた非常に強力な権利です。

この「43日」という数字は、選手にとっての最初の「マジックナンバー」と言えます。

ここを超えた瞬間、選手は「MLB年金受給者」としてのステータスを一生涯手に入れます。

これは金銭的な意味だけでなく、世界最高峰のリーグでプロとして認められた証でもあります。

例えば、日本のプロ野球で活躍してメジャーに挑戦し、結果が出ずに1年で帰国した選手であっても、もしその滞在期間中に43日以上アクティブロースターに入っていれば、老後は毎月数万円から十数万円のドル建て年金を受け取ることができるのです。

43日達成の価値とは

このラインを超えると、年金だけでなく、選手会が運用するライセンス収益の配当など、様々なベネフィットへのアクセス権も生まれます。

まさに「メジャーリーガー」という会員証を手に入れるための最低条件が、この43日なのです。

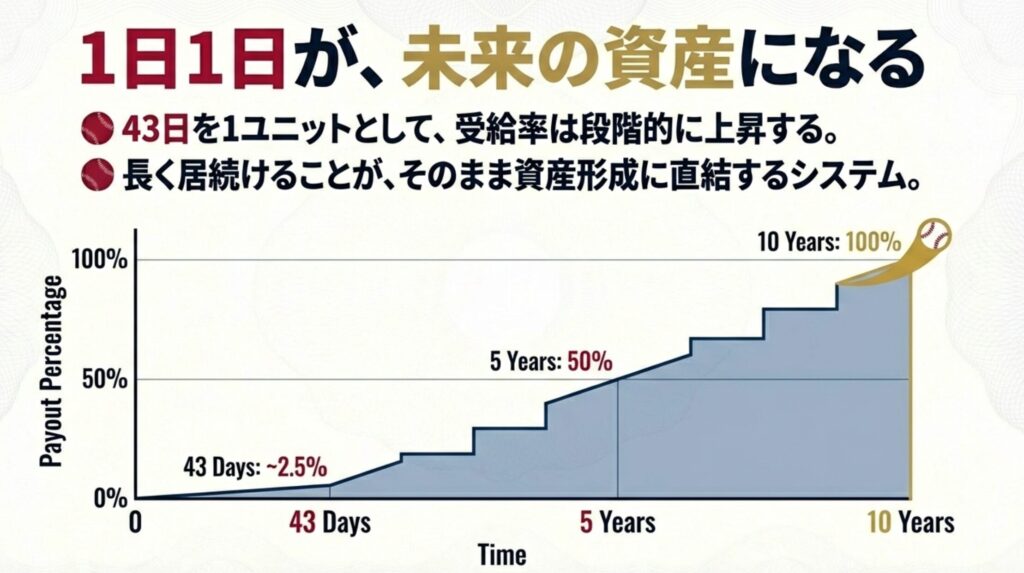

ただし、43日はあくまで「最低ライン」に過ぎません。

ここからサービスタイムを積み上げるごとに、受給額は段階的に増えていきます。

43日を1つのユニット(単位)として、それが積み重なるたびに受給率が上がっていく仕組みになっています。

つまり、1日でも長くメジャーに居続けることが、そのまま老後の資産形成に直結するシステムになっているのです。

メジャー年金はいくらもらえる?満額と受給額の推移

では、最も気になる「金額」について具体的に見ていきましょう。

受給額はサービスタイムの長さに比例して増えていきますが、その基準となるのは「10年」という数字です。

サービスタイムが10年(1,720日)に達すると「フルベステッド(Full Vested)」と呼ばれ、満額受給の資格を得ることができます。

最新のデータ(2024年シーズン基準)に基づくと、満額受給の金額は年間約27万5,000ドルに達します。

これが一時金ではなく、毎年、死ぬまで支払われるのですから驚きを隠せません。

| サービスタイム | 受給資格率 | 年間受給額の目安(62歳開始) |

|---|---|---|

| 43日(最低要件) | 約2.5% | 約$6,875(約103万円) |

| 1年(172日) | 約10% | 約$27,500(約412万円) |

| 5年 | 50% | 約$137,500(約2,062万円) |

| 10年(満額) | 100% | 約$275,000(約4,125万円) |

※金額はMLBの収益や労使協定(CBA)の改定、為替レートにより変動します。上記は2024年の水準に基づく推計値です。

このように、最低ラインの43日であっても、年間100万円以上が終身で支給される計算になります。

日本の国民年金の満額(約81.6万円/年)を、たった1ヶ月半のメジャー生活で上回ってしまうのです。

これが満額の10年選手になると、日本の一般的なサラリーマンの平均年収の10倍近い額が、働かなくても毎年入ってくることになります。

さらに凄いのは、この金額が固定ではないという点です。

MLB年金には「COLA(Cost of Living Adjustment:生計費調整)」という仕組みが組み込まれており、インフレーションに合わせて受給額が毎年調整される傾向にあります。

近年の予測では年率約1.8%程度の上昇が見込まれており、現在現役の選手が実際に受給を開始する数十年後には、満額受給額は30万ドルや40万ドルを超えている可能性も十分にあります。

インフレに弱い現金預金とは異なり、物価上昇リスクにも対応した最強の資産と言えるでしょう。

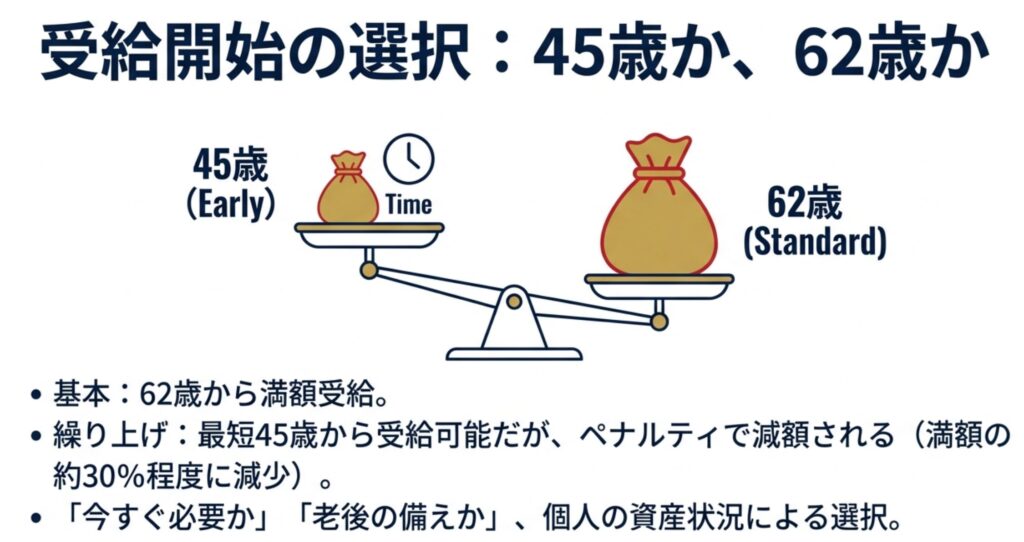

受給開始年齢は62歳だが45歳からの繰り上げも可能

日本の公的年金と同様に、メジャー年金も受給開始年齢を選手自身が選択できる柔軟なシステムを採用しています。

基本となる「満額支給開始年齢」は62歳ですが、経済的な事情やライフプランに応じて、最短で45歳から受け取りを開始することも可能です。

しかし、ここで重要なトレードオフが発生します。

早く受け取り始める場合は、その分だけ受給期間が長くなるため、ペナルティとして年間受給額が大幅に減額されるのです。

具体的な数字で見てみましょう。

もし10年のサービスタイムを持つ選手が、62歳まで待たずに45歳から受給を開始した場合、年間受給額は満額(約27.5万ドル)の約30%程度、つまり8万6,000ドル(約1,300万円)程度まで減少すると言われています。

受給開始のタイミング、どちらが得か?

「年間4,000万円(62歳〜)」を取るか、「年間1,300万円(45歳〜)」を取るか。

単純計算では62歳まで待つ方が年額は圧倒的に高いですが、45歳から62歳までの17年間に受け取れる総額(約2億円以上)を考慮すると、早期受給にもメリットがあります。

引退直後のセカンドキャリアが不安定な時期に安定した収入を得るために早期受給を選ぶ選手もいれば、老後の盤石な備えとして62歳まで待つ選手もいます。

これは個人の資産状況や健康状態、寿命予測によって正解が変わる難しい選択です。

私ならどうするか…と考えてしまいますが、メジャーで10年もプレーした選手であれば、現役時代の年俸だけで十分な資産があるはずなので、基本的には62歳まで待って最高額を受け取るケースが多いのではないかなと思います。

ただ、事業の失敗や浪費で資産を失った元選手にとっては、45歳からの早期受給が命綱になることもあるようです。

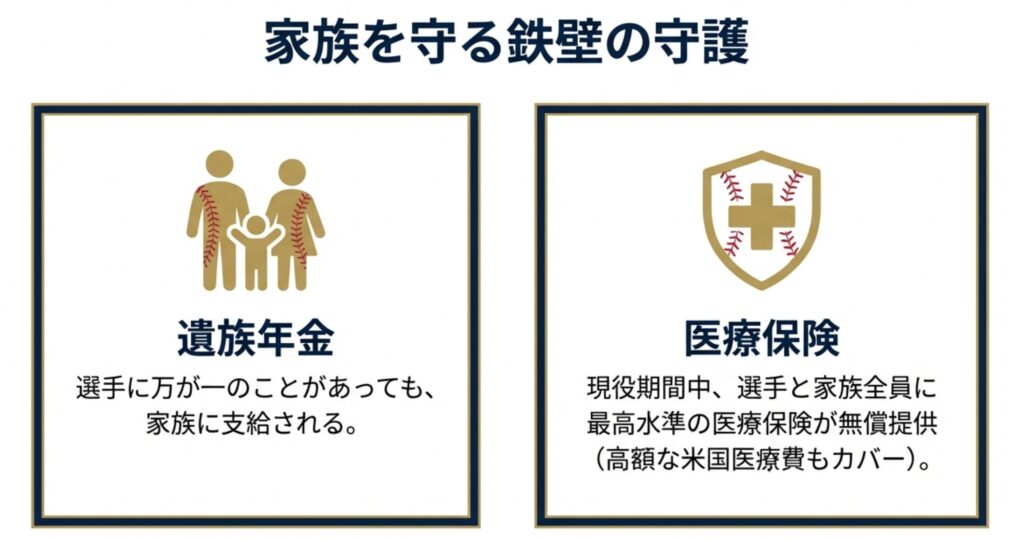

選手が死亡した場合は家族に遺族年金が支給される

メジャー年金の凄さは、選手本人が亡くなった後にも及びます。

もし受給資格を持つ選手が亡くなった場合、その配偶者や家族に対して遺族年金が支給される仕組みが完備されています。

具体的な支給割合は、選手が生前に選択したプラン(配偶者への継承率を50%にするか、75%にするか、100%にするか等)によって異なりますが、基本的に残された家族の生活が脅かされることがないよう、強力なセーフティネットとして機能します。

これは、現役時代に何度も移籍や遠征で家族に負担をかけるメジャーリーガーにとって、自分に万が一のことがあっても家族を守れるという精神的な安心感に繋がっています。

さらに、年金とは別に、現役期間中は選手とその家族全員(配偶者と子供)を対象とした、最高水準の医療保険が無償で提供されます。

アメリカの医療費は盲腸の手術で数百万円かかると言われるほど高額ですが、メジャーリーガーの家族であれば、自己負担なし、あるいは極めて低い負担で最先端の医療を受けることができます。

この医療保険制度もまた、外国人選手である日本人とその家族にとって、異国の地で生活する上での大きな支えとなっているのです。

メジャー年金をもらえる日本人選手の事例と制度比較

制度の仕組みが分かったところで、実際にこの恩恵を受けている、あるいは受ける予定の日本人選手たちにスポットを当ててみましょう。

また、日本のプロ野球(NPB)との違いについても触れていきます。

満額のメジャー年金をもらえる日本人選手は誰か

メジャーリーグという、世界中から怪物が集まる熾烈な競争社会で、10年もの間ロースターに残り続けることは並大抵のことではありません。

怪我をせず、スランプに陥らず、常にチームから必要とされる実力を維持し続けた選手だけが到達できる「10年」という聖域。

これまでにサービスタイム10年を達成し、満額受給の資格を確定させた主な日本人選手は以下のレジェンドたちです。

- 野茂英雄(約12年):パイオニアとして道を切り拓き、ドジャースなどで長く活躍。

- イチロー(約19年):マリナーズ、ヤンキースなどで圧倒的な期間プレー。

- 松井秀喜(10年):ヤンキースでのワールドシリーズMVPなど、実働10年で達成。

- 大家友和(10年):ナックルボーラーとして粘り強くメジャーに生き残った隠れた偉業。

- ダルビッシュ有(継続中):日本人投手としての最長在籍記録を更新中。

特にイチローさんは19年近くプレーしており、満額要件をダブルスコア近くクリアしています。

彼らが62歳を迎えた時、毎年4,000万円を超える年金が支払われることになります。

これは単なる「お金」ではなく、彼らが長い時間をかけて積み上げたプロフェッショナルとしての誇りそのものと言えるでしょう。

一方で、長谷川滋利さんや田澤純一さん、上原浩治さんのように、あと少しで10年というところで引退された選手もいます。

しかし、彼らも9年分のサービスタイムを持っていれば、満額の90%が支給されるため、経済的な恩恵は計り知れません。「オール・オア・ナッシング」ではなく、積み上げた分だけ報われるのがこの制度の良いところですね。

メジャー年金受給資格を持つ現役選手と大谷翔平

現在活躍中の選手たちも、着実にサービスタイムを積み上げています。中でも世界中の注目を集める大谷翔平選手や、その他の選手の状況を見てみましょう。

大谷翔平選手は、2018年のデビューから二刀流としてフル回転し、2026年1月時点の想定ではサービスタイムが「8年」に到達しています。

ドジャースとの10年契約(2033年まで)があるため、大きな怪我で引退しない限り、満額の10年到達は確実視されています。

また、サービスタイムが8年に達したことで、大谷選手は「ゴールドパス(Lifetime Pass)」と呼ばれる特権も手にしています。

これは、本人とゲスト1名が、全米30球場のどの試合でも生涯無料で観戦できるという、野球殿堂入りに近い名誉あるパスポートです。

ダルビッシュ有選手は既に10年を大きく超えており、引退時には15年以上のサービスタイムとなる見込みです。

その他、菊池雄星選手も順調にキャリアを重ねており、10年到達が視野に入っています。

前田健太選手もベテランの域に入り、満額に近い権利を保有しています。彼らは現役引退後も、MLBから厚遇され続けることになります。

メジャー年金と日本のプロ野球年金制度の違いとは

ここで気になるのが、日本のプロ野球(NPB)の年金制度はどうなっているのか、という点です。

結論から言うと、現在のNPBにはメジャーのような「終身年金制度」は存在しません。

かつてはNPBにも年金制度がありましたが、運用益の低迷や財源不足、受給者(OB)の増加に対して現役選手の負担が重くなりすぎたことなどを理由に、2011年に制度が解散・廃止されました。

現在は、選手会が主導する「プロ野球選手共済会」などはあるものの、基本的には選手個人が確定拠出年金(iDeCo)などで自ら備える「自助努力」が基本となっています。

日米の決定的な違い:財源モデル

- MLB(米国):選手個人の給与からは天引きされません。リーグ全体の放映権料、チケット売上、グッズ販売などの「ライセンス収益」の一部を直接年金基金に組み入れています。リーグが儲かれば儲かるほど、年金の原資も潤沢になる仕組みです。

- NPB(日本・旧制度):選手と球団が一定額を拠出する積立方式でしたが、運用難で破綻しました。

この引退後の保障の圧倒的な差が、日本人選手がメジャーを目指す一つの大きな動機(安心感)になっていることは間違いありません。

年俸の高さだけでなく、「一生涯の安泰」が約束されるかどうかが、海を渡る決断を後押ししているのです。

日本居住者が年金を受け取る際の手続きと税金

最後に、非常に現実的かつ重要な「税金」の話をしましょう。

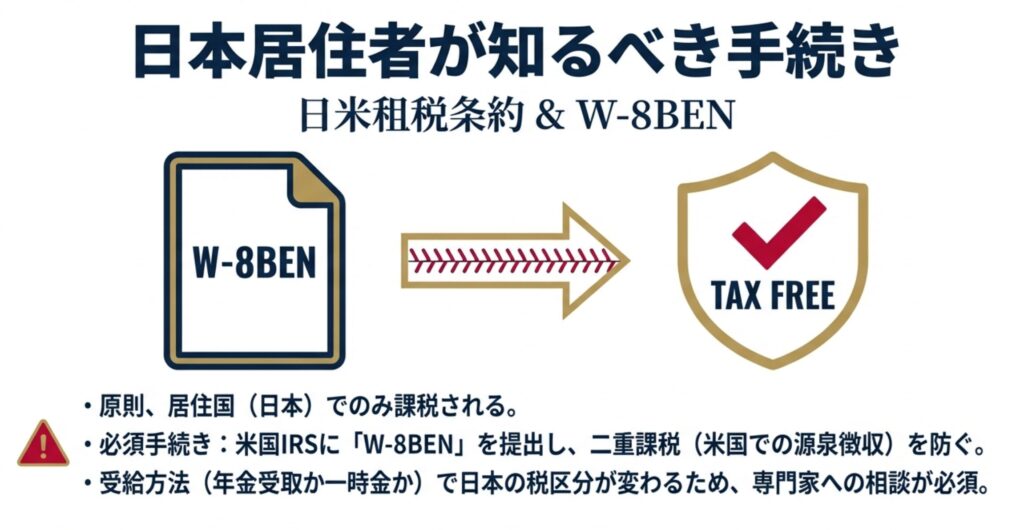

日本人選手が引退して日本に帰国し、日本国内でMLB年金を受け取る場合、税金はどうなるのでしょうか。

国際的な税金のルールである「日米租税条約」に基づき、年金(退職年金)については、原則として「受給者の居住地国(この場合は日本)」でのみ課税されることになっています。

つまり、アメリカの税務署(IRS)に税金を払う必要はなく、日本で「雑所得」や「退職所得」として申告し、日本の所得税・住民税を納める形になります。

ただし、何もしなければアメリカ側で一律30%などの源泉徴収がされてしまう可能性があります。

これを防ぐためには、IRSに対して「W-8BEN」などの書類を提出し、「私は日本の居住者なので、租税条約の特典を適用してアメリカでの課税を免除してください」と申請する必要があります。

二重課税を防ぐ手続きの重要性

この手続きを忘れると、アメリカで税金を引かれた残りが振り込まれ、さらに日本でも課税される「二重課税」の状態になってしまいます。

また、年金を「終身年金(毎年受け取り)」にするか、「一時金(一括受け取り)」にするかで、日本での税区分が「雑所得(総合課税)」になるか「退職所得(分離課税)」になるかが変わる場合があります。

退職所得の方が税制上の優遇措置(控除)が大きいため、あえて一時金を選ぶという戦略をとる元選手もいるようです。

このあたりは、まさに「資産防衛」のプロの領域ですね。

まとめ:メジャー年金をもらえる日本人選手と現地観戦

メジャーリーグの年金制度は、選手たちが安心してプレーに専念できるための強力なバックアップシステムであり、プロスポーツビジネスの成功モデルでもあります。

43日という短い期間で資格が得られ、10年プレーすれば一生安泰とも言える金額が保証されるこの仕組みは、選手たちへの最大級のリスペクトの表れです。

野茂英雄さんやイチローさん、そして大谷翔平選手たちが勝ち取ってきたこの権利は、彼らが世界最高峰の舞台で戦い抜いた証そのものです。

私たちファンとしては、そんな彼らの活躍を現地で観戦し、応援することで、彼らのキャリア(=サービスタイム)を後押ししていきたいですね。

※本記事の情報は執筆時点(2025-2026年シーズン想定)の一般的な制度や報道に基づいています。個別の受給額や税務処理については、必ずMLBPAの公式サイトや税務専門家にご確認ください。