こんにちは。

スタジアムデイズ、運営者の「KEN」です。

世界一のスター軍団となったロサンゼルス・ドジャースですが、その華やかな補強を支えるオーナー企業や資産の規模が気になっている方も多いのではないでしょうか。

大谷翔平選手や山本由伸選手への歴史的な巨額投資を目の当たりにすると、「一体どこからその資金が湧いてくるのか?」と疑問に思うのは当然のことです。

私たちが普段目にするニュースだけでは見えてこない、球団経営の裏側や土地にまつわる意外な事実について、今回は徹底的に深掘りしていきたいと思います。

投資家目線での企業分析から、現地で起きている開発問題まで、この記事一つでドジャースの経営実態が丸わかりになるよう解説します。

- ドジャースを保有する「グッゲンハイム・ベースボール・マネジメント」の正体と資産規模

- 筆頭オーナーであるマーク・ウォルターと共同オーナーたちの役割分担

- 一般投資家がドジャースの株を買えない理由とよくある誤解

- スタジアム周辺の土地開発を阻む前オーナーとの複雑な契約関係

ドジャース戦チケットはStubHubでまとめて検索

完売後も探しやすい。座席選びもスムーズ。

- 出品が多く見つかりやすい

- 座席マップが分かりやすい

- FanProtectで安心

- モバイルチケット中心

人気カードは早めに。直前は掘り出しが出ることもあります。

ドジャースのオーナー企業グッゲンハイムの資産と株

ドジャースという巨大な組織を動かしているのは、一人の富豪ではなく、緻密に計算された投資家グループです。

ここでは、その中心となる運営会社の実体や、私たちがよく耳にする金融機関との違い、そして気になる株式事情について、その構造を紐解いていきます。

運営会社グッゲンハイム・マネジメントの正体

まず最初に押さえておきたいのは、ドジャースのオーナーは「グッゲンハイム・パートナーズ」という会社そのものではない、という点です。

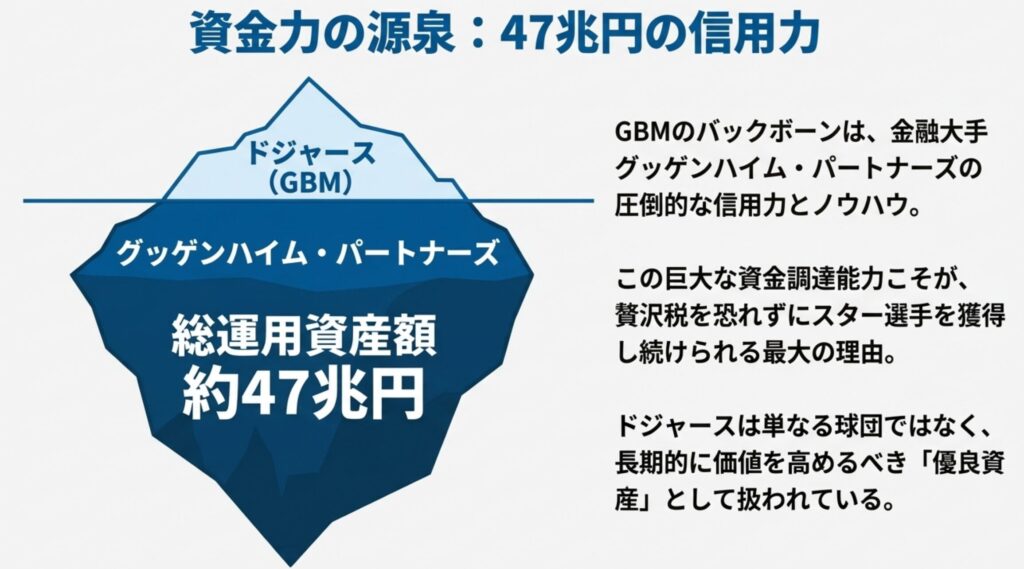

ここが非常にややこしいのですが、正確には「グッゲンハイム・ベースボール・マネジメント(Guggenheim Baseball Management、以下GBM)」という、球団買収のために特別に作られた組織がオーナー権を持っています。

このGBMを主導しているのが、金融大手グッゲンハイム・パートナーズのCEOであるマーク・ウォルター氏です。

彼は、自社の顧客やパートナーの資産を集結させ、2012年に当時のスポーツ史上最高額となる約21億5000万ドル(当時のレートで約1700億円)でドジャースを買収しました。

この買収劇は、前オーナーであるフランク・マコート氏の経営破綻に伴う競売プロセスで勝ち取ったものであり、NFLラムズのオーナーであるスタン・クロエンケ氏や、ヘッジファンドの帝王スティーブ・コーエン氏といった強力なライバルたちを退けての勝利でした。

つまり、GBMは金融のプロたちが集まった「投資家コンソーシアム(連合)」であり、そのバックボーンに約3,250億ドル(約47兆円)もの資産を運用するグッゲンハイム・パートナーズの信用力とノウハウがある、という構図です。

この圧倒的な資金調達能力こそが、MLBの贅沢税(ラグジュアリータックス)を恐れずにスター選手を獲得し続けられる最大の理由と言えます。

彼らにとってドジャースは単なる球団ではなく、長期的に価値を高めていくべき「優良資産」なのです。

筆頭オーナーであるマーク・ウォルターの資産額

では、このグループを率いる筆頭オーナー、マーク・ウォルター氏個人はどれほどの資産を持っているのでしょうか。

彼は単なる「雇われ社長」ではなく、彼自身も莫大な資産を持つビリオネアです。

ウォルター氏の凄さは、単にお金を持っていることだけではありません。

彼は「金融の魔術師」とも呼べる手腕を持っており、大谷翔平選手の契約で見られた「10年総額7億ドルのうち、97%(6億8000万ドル)を後払いにする」というスキームも、彼の財務戦略があってこそ成立したものです。

通常の経営者であれば、将来に残る巨額の負債を恐れるところですが、ウォルター氏は手元の現金を運用に回し、インフレ率や金利を計算に入れた上で、将来の支払いに備えつつ利益を生み出すプランを描いています。

また、彼の視線は野球だけに留まりません。

英国プレミアリーグのチェルシーFCの共同オーナーを務めたり、女子バスケットボール(WNBA)のロサンゼルス・スパークスや、新設されたプロ女子ホッケーリーグ(PWHL)への投資も行ったりと、スポーツ資産を多角的に保有するポートフォリオ戦略を展開しています。

この投資家としての冷徹かつ合理的な視点が、ドジャースを単なる野球チームから、巨大なビジネス・プラットフォームへと進化させているのです。

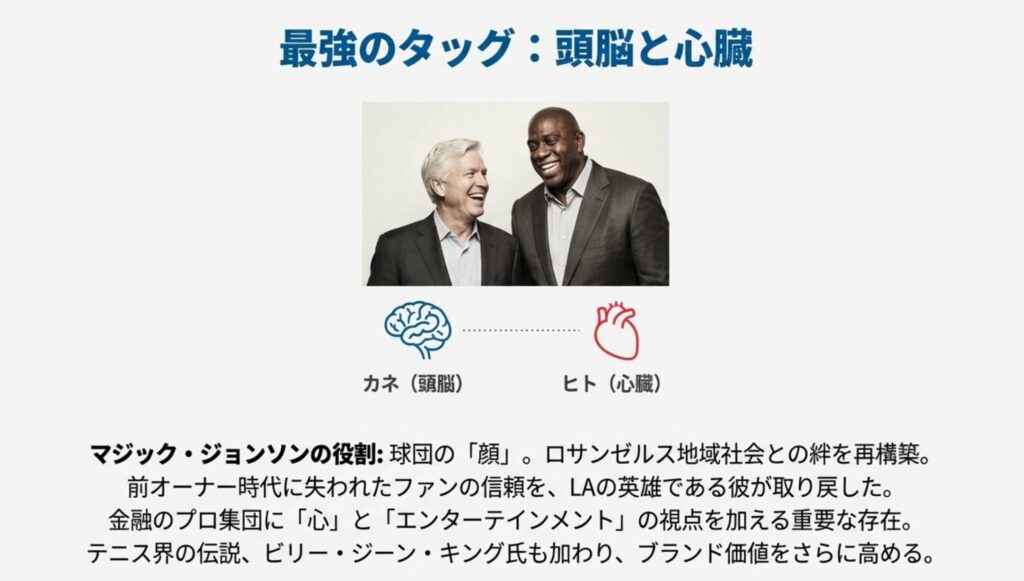

共同オーナーのマジック・ジョンソンの役割

GBMのメンバーで最も知名度が高いのは、やはりNBAのレジェンド、マジック・ジョンソン氏でしょう。

彼は「共同オーナー」として名を連ねていますが、その役割は資金提供だけにとどまりません。

金融のプロばかりが集まるGBMにおいて、彼は極めて重要な「バランサー」としての機能を果たしています。

マジック氏は球団の「顔」として、ロサンゼルス地域社会との結びつきを強める重要な役割を担っています。

前オーナー時代、ドジャースは経営難による治安悪化やファンサービスの低下により、地元からの信頼が崩壊しかけていました。

そんな中、ロサンゼルスの英雄であるマジック氏が経営に参画したことは、ファンに「ドジャースは変わるんだ」という強いメッセージを与えることになりました。

また、彼はエンターテインメント業界にも精通しており、ファンを楽しませるスタジアム作りや広報活動において、金融畑のウォルター氏にはできない「心」の部分を埋める存在となっています。

さらに、テニス界の伝説であるビリー・ジーン・キング氏も後に共同オーナーに加わっており、多様性や社会的責任(CSR)を重視する現代のスポーツ経営において、彼らの存在はブランド価値を大きく高めています。

まさに、カネのウォルターと、ヒト・ブランドのマジックという最強のタッグが組まれているわけです。

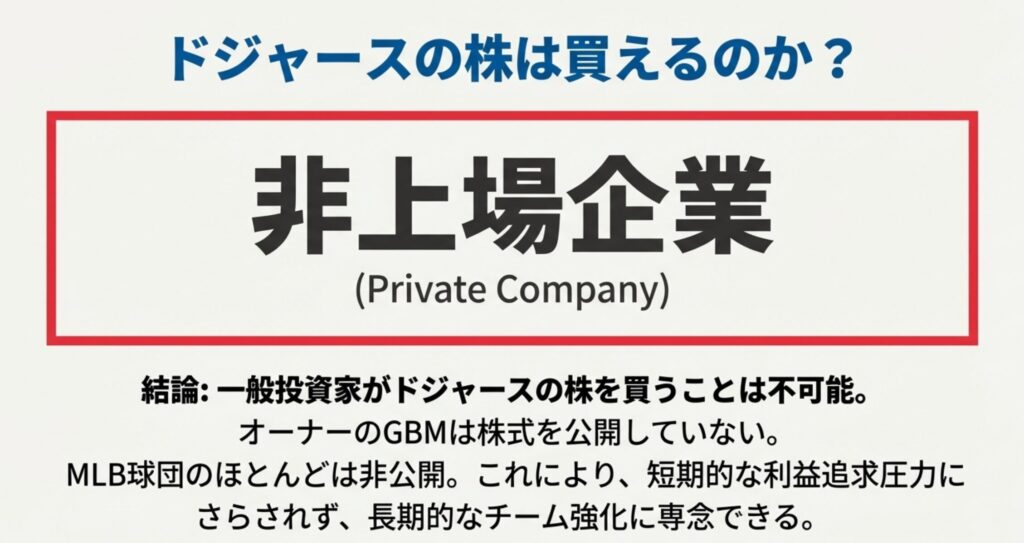

ドジャースの株価や上場に関するよくある誤解

「ドジャースの株を買ってオーナー気分を味わいたい!」と考える熱心なファンの方もいるかもしれませんが、結論から言うと、残念ながらそれは不可能です。

ドジャースの親会社であるGBMは非上場企業(プライベート・カンパニー)であり、その株式は一般市場には出回っていません。

これは、経営の迅速な意思決定を可能にし、株主からの短期的な利益追求圧力にさらされずに、長期的なチーム強化に投資するためでもあります。

したがって、私たちが証券会社を通じてドジャースの経営権の一部を購入するルートは存在しません。

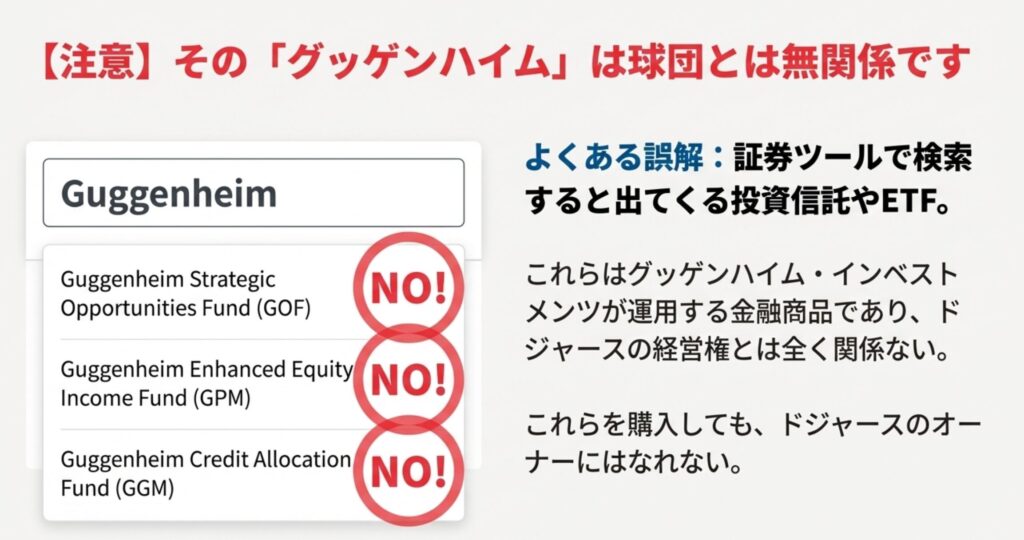

証券会社の検索ツールで「Guggenheim」と入力すると、「GOF (Guggenheim Strategic Opportunities Fund)」や「GPM (Guggenheim Enhanced Equity Income Fund)」といったティッカーシンボル(銘柄コード)が表示されることがあります。

これらはグッゲンハイム・インベストメンツが運用する「閉鎖型投資信託(CEF)」や「ETF(上場投資信託)」であり、ドジャースの経営権とは全く関係のない金融商品です。これらを購入しても、ドジャースのオーナーになれるわけではなく、球団の収益が配当として還元されるわけでもないので注意してください。

検索で出るグッゲンハイム投信と球団の関係

インターネットで検索すると「グッゲンハイム投信」といった言葉が出てくるため、混乱する方も多いと思います。

ここで改めて整理しておきましょう。

グッゲンハイム・パートナーズは巨大な資産運用会社であり、その事業の一部として一般投資家向けの投資信託やETFを扱っています。

一方で、ドジャースを保有しているのは、そのCEOであるマーク・ウォルター氏が中心となって個別に立ち上げたGBMという別組織です。

もちろん、親元のグッゲンハイム・パートナーズのブランド力や金融ネットワークは球団経営にフル活用されていますが、「投資信託を買うこと」と「球団を応援すること」は、資金の流れとしては完全に別物です。

ただし、面白い動きもあります。

これは、普段はBtoB(対企業)の金融ビジネスを主戦場とする彼らが、大谷選手の母国である日本の投資家に向けてブランドをアピールする絶好の機会と捉えている証拠です。

このように、直接的に株を買うことはできなくても、ドジャースの活躍がグッゲンハイムという金融ブランドの価値を高め、巡り巡って彼らの金融ビジネスにプラスの影響を与えるという相乗効果は確実に存在しています。

ドジャース戦チケットはStubHubでまとめて検索

完売後も探しやすい。座席選びもスムーズ。

- 出品が多く見つかりやすい

- 座席マップが分かりやすい

- FanProtectで安心

- モバイルチケット中心

人気カードは早めに。直前は掘り出しが出ることもあります。

ドジャースのオーナー企業による経営戦略と土地問題

圧倒的な資金力で常勝軍団を作り上げたオーナー企業ですが、すべてが順風満帆というわけではありません。

特にスタジアム周辺の土地に関しては、前オーナーの影が色濃く残り、開発計画が思うように進まないというジレンマを抱えています。

ここでは、その収益のカラクリと、知られざる土地問題について解説します。

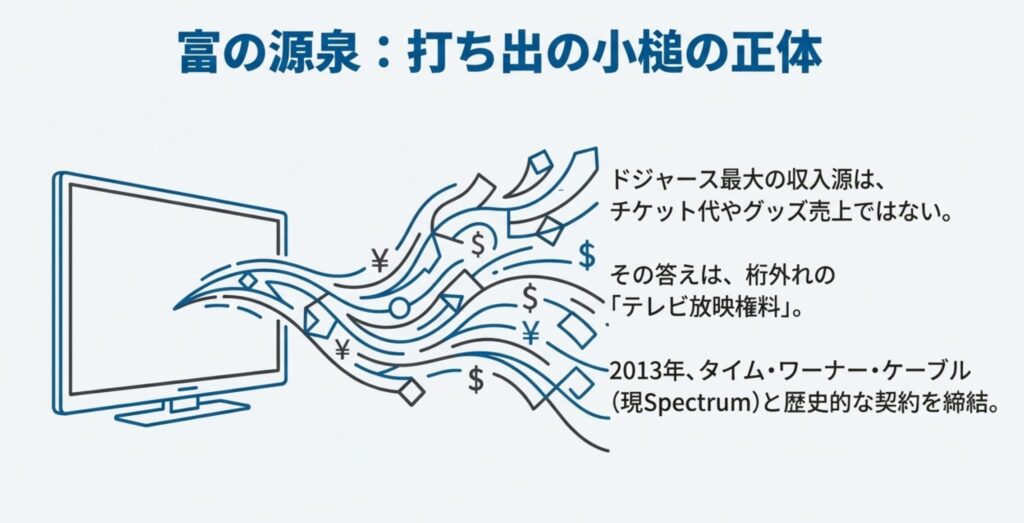

巨額のテレビ放映権料が生む圧倒的な収益構造

ドジャースがなぜこれほどまでにお金持ちなのか。

ここにもGBMの巧みな交渉術が見て取れます。

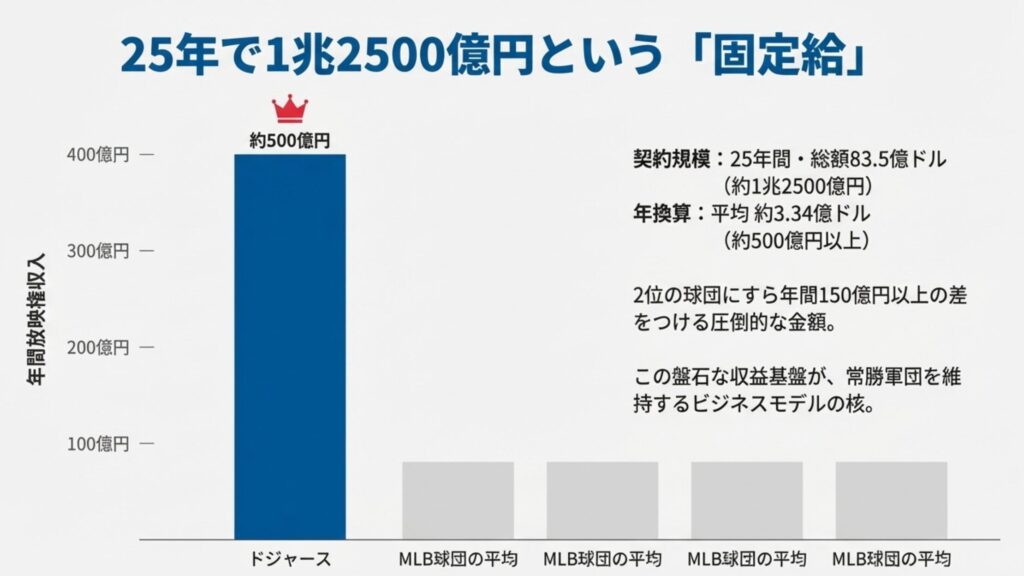

2013年、GBMはタイム・ワーナー・ケーブル(現Spectrum)との間で、25年間・総額83億5000万ドル(約1兆2500億円)という天文学的な放映権契約を締結しました。

これを年換算すると、ドジャースは年間平均約3億3400万ドル(約500億円以上)もの放映権収入を得ている計算になります。

データサイト「FanGraphs」などの分析によると、この金額はMLB他球団と比較しても断トツの1位であり、2位のチームにすら年間1億ドル(約150億円)以上の差をつけています。

この盤石な収益基盤こそが、GBMが構築した最強のビジネスモデルであり、他のオーナーたちが羨む「打ち出の小槌」と言えるでしょう。

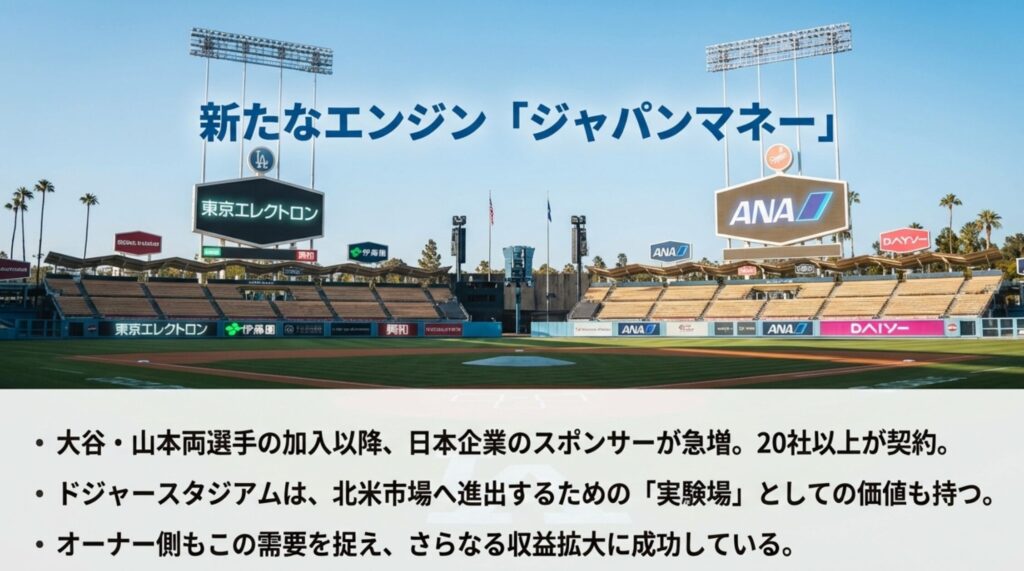

大谷翔平効果で急増した日本企業のスポンサー

さらに近年、この収益構造に「日本マネー」という新たな強力エンジンが加わりました。

大谷翔平選手や山本由伸選手の加入以降、ドジャースと契約する日本企業は急増し、2025年シーズン時点では20社以上にも上ると報じられています。

| 企業名 | 主な掲出場所・内容と戦略 |

|---|---|

| 東京エレクトロン (TEL) | バックネット裏、外野フェンスへのロゴ掲出。 BtoB企業の認知拡大を狙った戦略的パートナーシップ。 |

| 伊藤園 (お~いお茶) | グローバルアンバサダー契約に加え、公式パートナー契約も締結。 スタジアム内での製品提供や、世界的なお茶文化の浸透を目指す。 |

| ANA (全日本空輸) | オフィシャルエアラインとしての協賛。 日米間の移動需要を取り込むためのプロモーションを展開。 |

| ダイソー (DAISO) | バックネット裏の回転式看板でおなじみ。 米国での店舗展開を加速させるためのブランド浸透策。 |

| 興和 (バンテリン) | 外野フェンス等でのブランド掲出。 スポーツと親和性の高い製品をアピール。 |

| ミズノ | オフィシャルベースボールパートナー。 用具提供や商品開発での協力関係を強化。 |

| THK | 機械要素部品メーカー。 産業用機械の分野でのグローバル認知度向上。 |

※2025年シーズンの主なパートナー企業例および報道ベースの情報

例えば、スタジアム内で新製品のサンプリングを行って米国の消費者の反応を見たり、ドジャースブランドを活用したコラボ商品を展開したりと、その活用法は多岐にわたります。

オーナー側もこの需要を逃さず、日本企業向けの特別なパートナーシップ枠やホスピタリティパッケージを拡充することで、さらなる収益拡大に成功しています。

前オーナーのマコート氏が握る駐車場の権利

さて、ここからが少しドロドロした、しかし非常に重要な話になります。

ドジャースタジアムに行ったことがある方は、「なぜ球場の周りはあんなに広大な駐車場のままなんだろう?」「なぜエンゼルスのように周辺にお店やホテルを作らないのか?」と疑問に思ったことはありませんか?

実はあの駐車場の土地、現オーナーのGBMが完全に所有しているわけではないのです。

2012年の買収時、交渉は非常にタフなものでした。

前オーナーのフランク・マコート氏は、球団本体の売却には合意したものの、スタジアムを取り囲む約260エーカーの駐車場用地の所有権を完全には手放しませんでした。

最終的に、GBMとマコート氏がそれぞれ50%の権益を持つ「合弁事業(Joint Venture)」として土地を保有するという、極めて異例の契約が結ばれました。

その結果、ドジャース(GBM)は自分たちのホームグラウンドで試合をするたびに、マコート氏との合弁会社に対して年間約1,400万ドル(約20億円)もの賃料を支払う構造になっています。

つまり、私たちがスタジアムで高い駐車場代を払うと、その利益の一部は今でも前オーナーの懐に入っているわけです。

この複雑な権利関係がネックとなり、GBM単独ではスタジアム周辺の大規模な再開発(商業施設やホテルの建設など)に踏み切れない状況が続いています。

スタジアムへのゴンドラ計画と開発の課題

この土地問題を解決し、さらなる収益化とアクセス改善を目指す動きとして持ち上がっているのが、ユニオン・ステーションとドジャースタジアムを空中で結ぶ「空中ゴンドラ計画(Los Angeles Aerial Rapid Transit, LA ART)」です。

このプロジェクトは、試合日の激しい交通渋滞を緩和し、公共交通機関からのアクセスを劇的に改善することを目的としています。

しかし、この計画には裏の側面も指摘されています。

反対派の地元住民や団体(Stop the Gondola Coalitionなど)は、「このゴンドラは渋滞緩和のためではなく、将来的にマコート氏が駐車場用地を商業施設や住宅として開発するための足がかり(アクセスの確保)である」と主張しています。

実際、開発を進めるためには、既存の道路以外のアクセス手段が不可欠だからです。

2024年から2025年にかけて、この計画は法的な争点となりました。

その後、修正案が提出されていますが、ロサンゼルス市議会でも議論が紛糾するなど、政治的な綱引きが続いています。

オーナー企業としては、ファン体験を向上させ、資産価値を高めるために周辺開発を進めたいところですが、前オーナーの残留利権と地域社会の反対という、容易には解けない板挟み状態にあるのが現状です。

ドジャースのオーナー企業の全貌と今後の展望

ここまで見てきたように、ドジャースのオーナー企業「グッゲンハイム・ベースボール・マネジメント」は、単なる野球好きの集まりではありません。

彼らの戦略は、ドジャース、レイカーズ、スパークスといった主要スポーツコンテンツを「地域ドミナント(支配)」し、メディア交渉力やスポンサー営業力を最大化することにあります。

私たちファンとしては、豊富な資金で大谷選手のようなスーパースターを集め、強いチームを見せてくれるのは嬉しい限りですが、その裏側には緻密な資本の計算と、まだ解決されていない土地の課題があることも知っておくと、試合観戦がより深みのあるものになるかもしれませんね。

ドジャース戦チケットはStubHubでまとめて検索

完売後も探しやすい。座席選びもスムーズ。

- 出品が多く見つかりやすい

- 座席マップが分かりやすい

- FanProtectで安心

- モバイルチケット中心

人気カードは早めに。直前は掘り出しが出ることもあります。